内装設備にも⁈家だけではない固定資産の課税対象

カテゴリ:税務・経理・決算

/公開日:2019年7月25日

年末になると償却資産税の申告書が市区町村より送付をされます。

税金が課税される資産として土地や家に課税される固定資産税は、事業を行っていない持ち家にも課税されるため馴染みがあるものだと思いますが、その他の事業用資産に税金が課税される償却資産税は見落としがちな税金です。

今回はその償却資産税についてご紹介致します。

償却資産税とは

固定資産のうち償却資産に課税される税金です。

償却資産とは、土地、建物以外で事業に使用しかつ減価償却費が会社や個人事業の経費として認められている資産をさします。

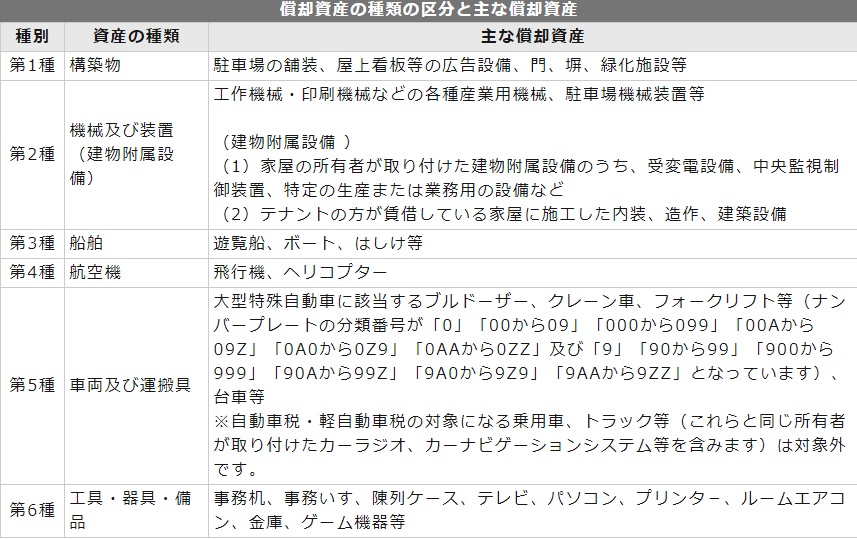

償却資産の具体例

償却資産の対象資産とは、具体的には構築物、機械装置、船舶、航空機、車両運搬具、工具・器具備品等の固定資産をさします。

償却資産の種類の区分ごとに表すと以下のようになります。

参考URL:名古屋市HP

申告対象資産の申告

償却資産税の税額の計算は自身で行わず、資産の保有状況を市区町村に申告を行います。

この申告ではその年の1月1日現在所有している償却資産を、その年の1月31日までに申告書の郵送又は電子申告にて提出を行います。

申告書は年末に市区町村より郵送をされます。

記載すべき書類は、償却資産申告書という資産の総額を記載する書類と、その資産の種類や名前、取得年月を記載する種類別明細書です。

申告書と一緒に手引きを同封している市区町村が多いため、そちらを参考にしながら記載を行います。

この記載内容は納税額に直結するため、間違いの無いように記載を行います。

記載が難しければ、市区町村役場の窓口に相談に赴くか、税理士等に依頼をしてみてください。

また上記の対象資産であれば、遊休資産や簿外資産、未稼働資産等も申告が必要です。

償却資産税の算出方法

償却資産税の税額の計算は市区町村が行う賦課課税方式ですが、算出方法を知っておくことでおおよその税額を把握することが出来、資金繰りの予測に役立ちます。

償却資産税の計算方法

・償却資産税額=課税標準額×1.4%

また上の式での課税標準額は以下のように計算がされます。

課税標準額の計算方法(前年中に取得した資産の課税標準額)

・課税標準額=取得価額×(1-減価率/2)

減価率とは、固定資産評価基準の別表15、耐用年数に準ずる減価率表による率です。

例えば、耐用年数が2年の資産は0.684、60年の資産は0.038などのように耐用年数により定められています。

また取得価額とは資産取得原価に付随費用を含めたものであり、税込経理であれば税込金額、税抜経理であれば税抜金額です。

償却資産税算出上の取得価額では圧縮記帳は認められていないため、圧縮記帳前の金額を使用します。

圧縮記帳がある場合の課税標準額の計算方法(前年中に取得した資産の課税標準額)

・課税標準額=前年度の課税標準額×(1-減価率)

納付期限と納付方法

償却資産税の納付期限は市区町村により異なり、年4回払いです。

名古屋市の場合は、4、7、12、2月の末日の4期に分かれています。

1期毎の納付だけではなく、1年分の全納を選択することも出来ます。

納付方法も市区町村により異なりますが、名古屋市の場合は以下の方法で納付が可能です。

- 市役所等の公的機関、金融機関、コンビニエンスストアに納付書を持参して納付

- クレジットカードで納付(平成31年4月以降)

- モバイルレジで納付

- eLtaxを利用した電子納税

償却資産税はいつまで支払うのか

減価償却費が耐用年数を過ぎれば生じなくなるように、償却資産税も所有期間の経過により減少をします。

それでは償却資産税はいつまで支払うものなのでしょうか。

免税点に達するまで

償却資産税には、免税点があります。

免税点とは、判定基準に満たさない場合にはその税額の納付が不要となる時点をさします。

償却資産税の免税点は、課税標準額の合計額が150万円未満の時点です。

償却資産の課税標準額の合計額は、それぞれの資産の耐用年数に準じた減価率を乗じて算出されたものの合計であり、所有期間が経過するほど減価率は下がります。

資産の新たな購入が無い場合は所有期間が経過するほど、課税標準額と償却資産税は減額していきます。

この課税標準額が150万円未満になった時点で、償却資産税の納付は不要となります。

仮に免税点が無い場合は、課税標準額149.9万円×1.4%=20,900円(百円未満切り捨て)を納付すべきですが、免税点があることで約2万円納付は不要となります。

納付が不要の場合に達すると市区町村から納付書は送付されなくなります。

また申告初年度から課税標準額が150万円未満である事業者は、初年度から納付書は送付されません。

免税点未満である場合も、申告そのものは必要であり、納付の必要性の有無は市区町村が行います。

売却等を行うまで

上記の免税点は償却資産の課税標準額合計額に着目したものですが、一つ一つの資産に着目すると、売却等により手元から無くなった場合は、その時点でその償却資産に関する償却資産税の納付は不要になります。

償却資産税を見落とさない!

事業拡大のために新たな機械や設備等を導入しようとする場合、導入費のための資金繰りに奔走し借入を行い、やっとの思いで巨額の投資行う事業者も少なくありません。

しかし導入費ばかりに目が行き、導入翌年に発生する償却資産税が資金繰り計画から抜けてしまっていると、事業拡大どころか資金繰りに苦戦してしまうことになります。

特に免税点であった事業者は、償却資産税をそれまで払う必要が無かっただけに、失念をしてしまう可能性が大きいです。

機械や設備等は巨額のものが多く、それに対する償却資産税も多くなりがちです。

事業拡大の際には機械や設備等そのものの資金のみならず、償却資産税が発生することを見落とさないようにしたいものです。

また既に償却資産税を支払っている事業者も、申告から数カ月経ってから納付書が手元に届くため、償却資産税の納付を失念してしまう可能性があります。

いずれの場合も、納付期限までに納付が出来ない場合は延滞税が発生しますので注意が必要です。

まとめ

償却資産税は固定資産税のように馴染みがあるものでは無いかもしれません。

しかし償却資産を所有する事業者は、理解することで納税額が想定出来、資金繰りを考える際に役に立ちます。

是非ご参考になさって下さい。

名古屋駅徒歩7分の無料相談会で

あなたの疑問・質問にお答えします!

毎週月~金に初回無料にて起業(会社設立・介護事業開業・医院開業)や税務・経営・決算、税務改善、相続手続きや相続税対策などの相談にのります。会社設立の費用や税務顧問、相続税のお見積りも無料にて行っています。