どちらも新規事業者向けの融資に対応していますが、内容や要件が異なります。どちらを利用するかや融資の際に必要となる事業計画書の策定も サポートしております。

銀行融資サポート内容

融資を受けられるかどうかは経営を続けられるか、事業を発展させられるかと言っても過言ではありません。少しでも多くの資金調達、少しでも早く実行できるよう当税理士事務所では以下のサポートを全力で行っております。

会社設立時の融資(創業融資)の場合

金融機関の選定

会社の場所や現在お持ちの口座などから、どこの金融機関がいいか選定します。

事業計画書の策定

まだ実績がない状態で融資を受けようとすると、必ず事業計画書が必要になってきます。数字のプロであり、顧問先の経営を継続して見続けられえる税理士ならではの事業計画書を策定します。

金融機関の担当者と交渉

申込む金融機関が決まりましたら、一度担当者に会って概要を伝えてきます。融資は1回勝負ですので、どういった担当者か金融機関としての動向などをあらかじめ相談しに行って今後の流れなどを打合せてきます。

面談での質疑応答を事前に準備

創業で融資を受けようとすると必ず金融機関の担当者と面談をすることになります。初めてのことですので、何を聞かれるんだろうと不安になる方がほとんどですが、どういったことを聞かれるかしっかりと担当者に伝えるべきことなどを事前に打合せをします。

経営中の融資(追加融資)の場合

金融機関の担当者と交渉

すでに取引のある金融機関である場合には、担当者と事前に話をします。決算書や今後の計画などを伝えたうえで、どのように融資を進めていくか決定します。

事業計画書の策定

決算書だけで融資が進む場合もありますし、なかには決算書だけで融資を受けようとすると難しいというケースもあります。決算書だけでは難しい場合には、今後の事業計画を立てて申込みの際に一緒に提出します。

金融機関の検討

すでに取引がある金融機関でも、金融機関として今は貸すのを控えてるとか、不動産融資には積極的ではないなど、時期によって対応が変わってきます。そのような場合には、新たに金融機関と取引を始めるかどうかなどを一緒に検討し、取引を始める場合には、担当者をご紹介いたします。

融資金利を下げる対策

もちろん必ず下がるとは言えませんが、それでもまだまだ多くの経営者が相場の利率より高い利率で融資を受け、返済しています。金利に引き下げができそうか、様々な角度から検証し対策をしていきます。

銀行融資を受ける3つのコツ

日本政策金融公庫にしても、信用保証協会を通す金融機関の融資にしても受けやすくするコツはあります。

銀行融資のコツ01.

融資に有利な決算書を作成する!

融資のサポートをしている税理士事務所であれば、銀行融資に有利な決算書を作成することができます。同じ会社の決算書でも作成する税理士が違えば、中身は変わってきます。不思議なことなのですが、実際に起こりうることです。

税理士を変更して、今まで受けられなかった融資が受けられるということも多々あります。

銀行融資のコツ02.

資金使途と返済原資を明確に!

お金を貸す側としては、当然貸した相手がお金を返せるかどうかを1番気にします。借りる理由を明確にし、なぜ必要なのか、お金を借りたらどのように事業が変化するのかを相手に分かるように説明し、その結果、問題なく返済できるということを書面上で明らかにすることで、金融機関に安心してもらえます。

口だけで説明してもなかなか納得してもらえませんので、しっかりと商圏調査やマーケティングなども踏まえた書類を持っていくことが融資を受ける確率を上げることができます。

銀行融資のコツ03.

税金の滞納はしない!

税金に滞納があると、どんなに決算書、事業計画書がよくても問題になりません。スタートラインに立てないのと同じです。滞納があったとしても完納していれば問題ありません。融資を申し込む前までに必ず納付しておきましょう。

2つの公的融資制度の比較

事業の融資によく利用される公的な制度は、「日本政策金融公庫の新創業融資制度」と「信用保証協会の制度融資」の2つです。以下は特徴や保証人、融資額、融資の条件の比較表です。

| 日本政策金融公庫の 新創業融資制度 |

信用保証協会の 融資制度 |

|

|---|---|---|

| 特徴 | 無担保で融資が受けられる。 | 無担保で融資が受けられる。 |

| 保証人 | 連帯保証は要しない。 | 原則、法人代表者以外の連帯保証は要しない。 |

| 融資額 | 1,000万円以内 | 2,500万円以内 (融資対象2、4の場合は1,500万円以内。また、融資対象1において1,000万円を超過する金額については、自己資金の範囲内) |

| 融資の条件 |

|

|

ご依頼の流れ・料金

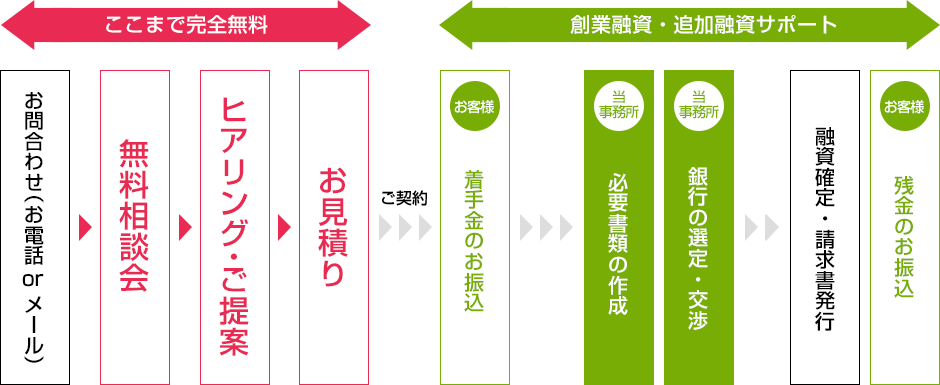

お問い合わせからご契約、融資手続きまで流れです。

融資サポート開始までの流れ

-

STEP1.お問合わせ

まずは、お問合わせフォームまたお電話にてよりお問合せください。お問合せの際、下記のことをお伝えください。

- <お伝えいただきたいこと>

- ・会社名

・ご都合いい日程(2、3候補日があると大変助かります)

・身分関係の書類(遺言書・各相続人の戸籍謄本など)

・具体的な内容

-

STEP2.打合せ(無料相談会)

お問合せの際に、ご都合いい日程をお伺いしますので、ご都合いい日程で当事務所で打合せをします。

-

STEP3.ヒアリング・融資内容のご提案

現在の状況をお聞きした上で、お困りごとをヒアリングさせていただき、今後どのような対策ができるのかご提案します。

-

STEP4.お見積り

アクションを起こす対策によって報酬額が変わってきますので、それぞれに料金を提示します。

-

STEP5.ご契約、着手金振込

提案内容、料金にご納得いただきましたら契約に移ります。契約締結後、着手金のお振込みをお願いいたします。

-

STEP6.融資の手続き開始(書類作成、銀行の選定・交渉)

着手金の入金確認ができ次第、業務に移っていきます。進捗報告は随時させていただきます。1日でも早く、1円でも多くの融資を受けられるよう全力で対応いたします。

- 「融資」完了・残金のお振込

業務が無事に完了しましたら、請求書を発行させていただきます。

事業融資を依頼する3つのメリット

-

金融機関に強力なパイプがある

銀行などの金融機関の融資交渉で有利な条件で借り入れられるようサポートすることができます。

-

融資に強い事業計画書の作成

融資の申込み時に必要な事業計画書の段階からバックアップできるので、融資が通りやすくなります。

-

医療・介護など専門融資も得意

一般企業の他、医療や介護などの分野にも精通しているため、融資を受けられやすくするご提案が可能です。

事業融資実績の一例

実際に公的融資のサポートした事例です。この他にも多数の実績があります。

一般企業の融資実績

-

- 飲食業

- 融資金額:2,000万円

融資制度:日本政策金融公庫の新創業融資制度

-

- サービス業

- 融資金額:500万円

融資制度:日本政策金融公庫の新創業融資制度

-

- 小売業

- 融資金額:400万円

融資制度:日本政策金融公庫の新創業融資制度

-

- 建設業

- 融資金額:700万円

融資制度:日本政策金融公庫の新創業融資制度

-

- 運送業

- 融資金額:800万円

融資制度:日本政策金融公庫の新創業融資制度

-

- 飲食業

- 融資金額:1,600万円

融資制度:日本政策金融公庫の新創業融資制度

特殊分野の融資実績

-

- 介護事業(デイサービス)

- 融資金額:1,500万円

融資制度:日本政策金融公庫の新創業融資制度

-

- 介護事業

- 融資金額:5,000万円

融資制度:日本政策金融公庫の新創業融資制度